让不懂建站的用户快速建站,让会建站的提高建站效率!

黄金投资主如果因为它具有两大属性,即保值属性和避险属性,前者是为了应答货币泛滥,后者是为了应答“天有无意风浪”,所谓“盛世珠宝,浊世黄金”。我合计保值属性是鼓舞黄金价钱不休高潮的主要原因,而避险属性则是鼓舞黄金高潮的遑急原因,大国关系决定海外局势,今后金融战、生意战、科技战等一定还会延续,热战的可能性也弗成摈斥。

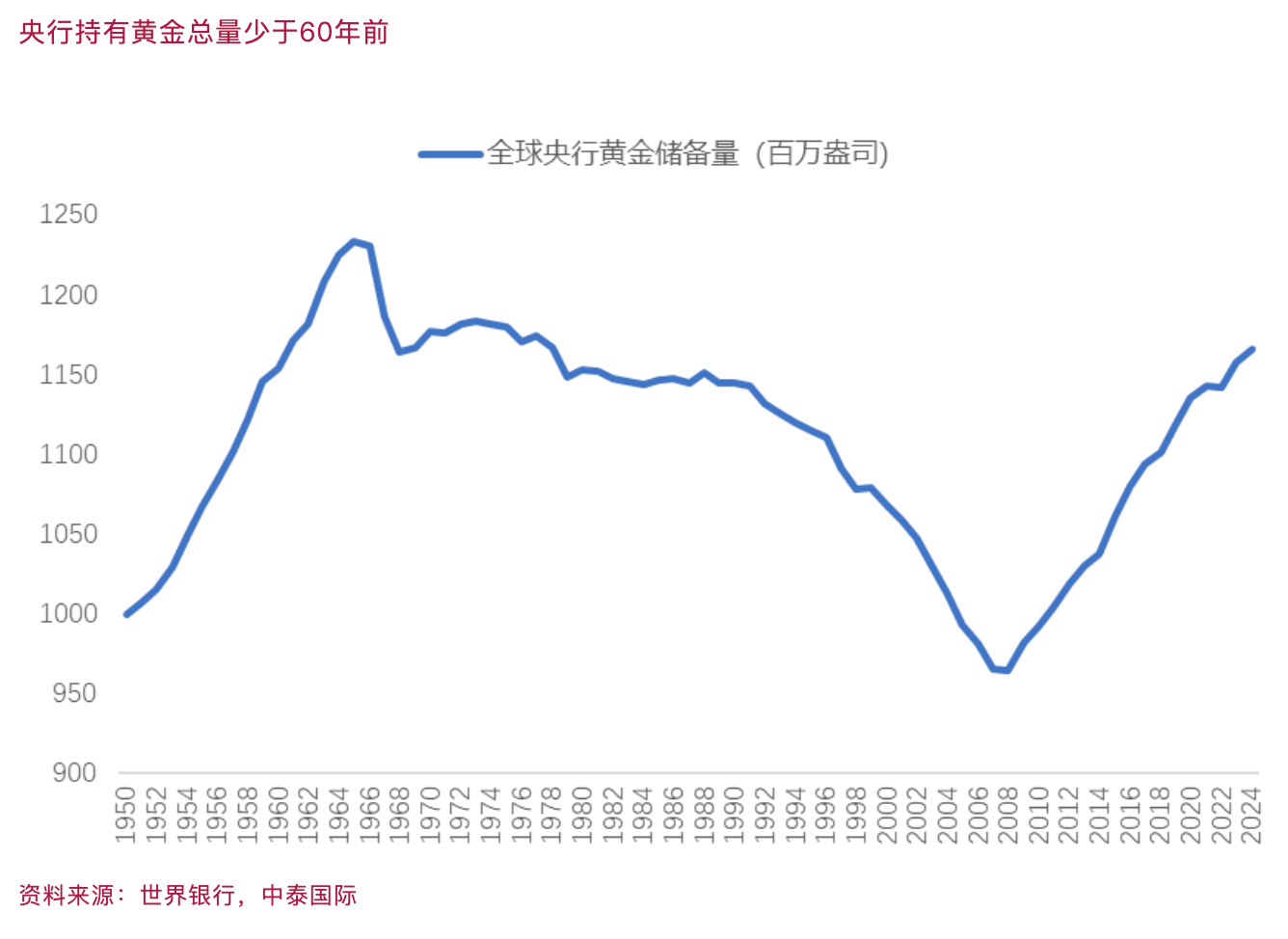

我演讲的PPT上有许多图,其中我最想表述的是底下这张图:

1964年,各人央行共捏有12.25亿盎司黄金,到了2024年却唯有11.66亿盎司,比60年前反而减少了。而这60年里,货币超发了若干倍?这是否说明列国央行还应该不竭增捏黄金?

利害有东说念主反驳,畴前60年黄金捏有总量天然莫得加多,但价钱大幅高潮了,因此央行黄金储备占总储备的比重利害莫得下降。1964年按照布雷顿丛林体系详情的黄金价钱是1盎司兑35好意思元,2024年年末COMEX黄金价钱为2639好意思元/盎司,高潮了近75倍,到2026年年头依然卓著120倍了。

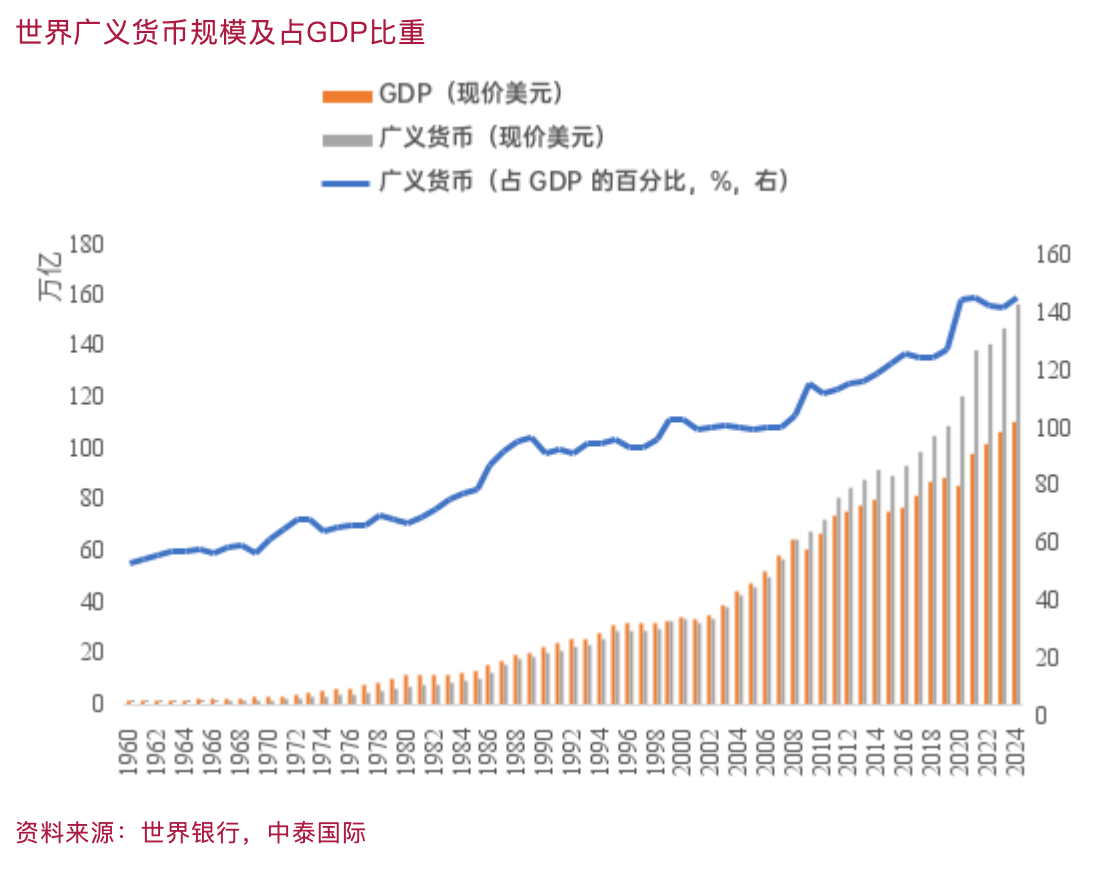

对此,咱们不妨计较一下究竟货币延迟速率快如故黄金涨幅大。

1964年,天下广义货币M2鸿沟为0.98万亿现价好意思元,2024年增至156.67万亿好意思元,增长了159倍,累计涨幅卓著黄金涨幅的一倍。而况,货币超发快意绝顶明显,1964年广义货币占GDP比重仅53.4%,2008年起卓著100%,至2024年末升至141.17%。

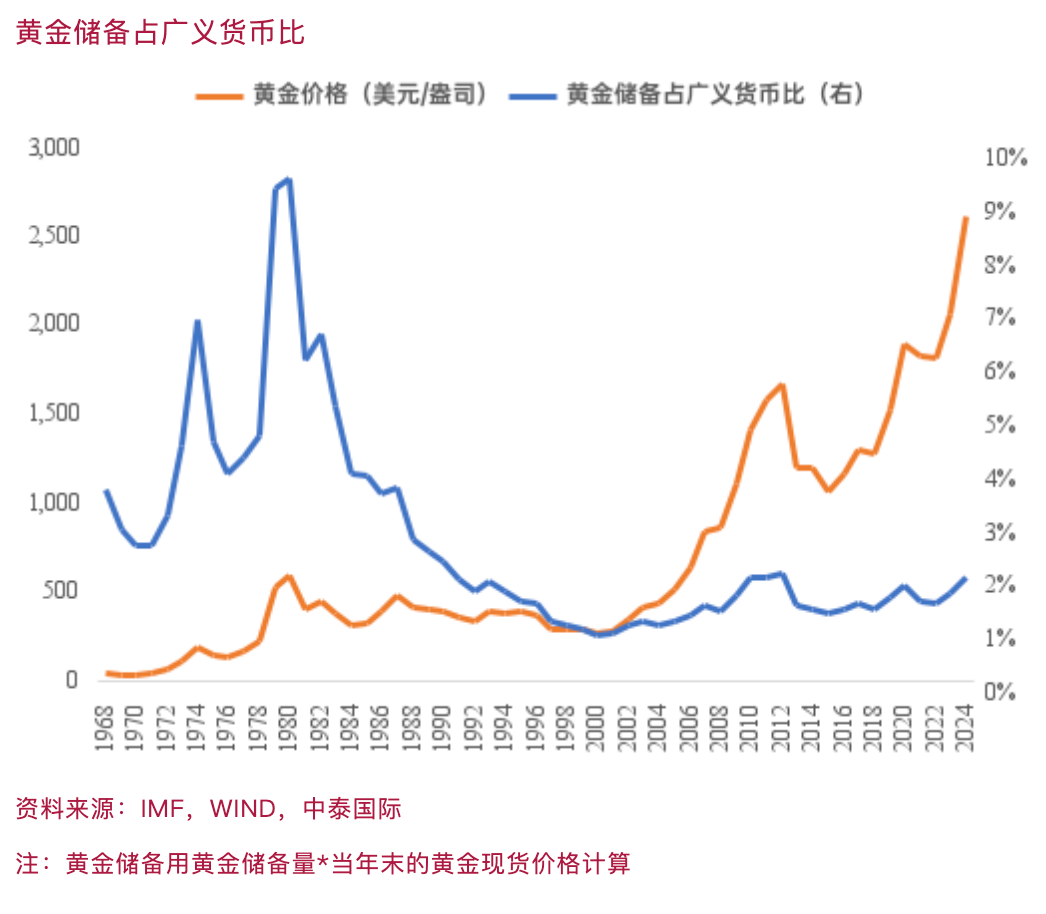

2024年末以市集价钱计价的央行黄金储备卓著3万亿好意思元,这个市值占比如故太低了:尽管黄金价钱高潮,但各人央行黄金储备市价占天下广义货币的比重也就从1964年的4.3%上升至1980年的9.4%,之后跟着金价下落及央行减捏黄金,又回落至2000年的0.9%。至2024年,尽管跟着金价高潮以及列国央行增捏黄金,小幅升至1.9%,但仍明显低于60年前的水平。

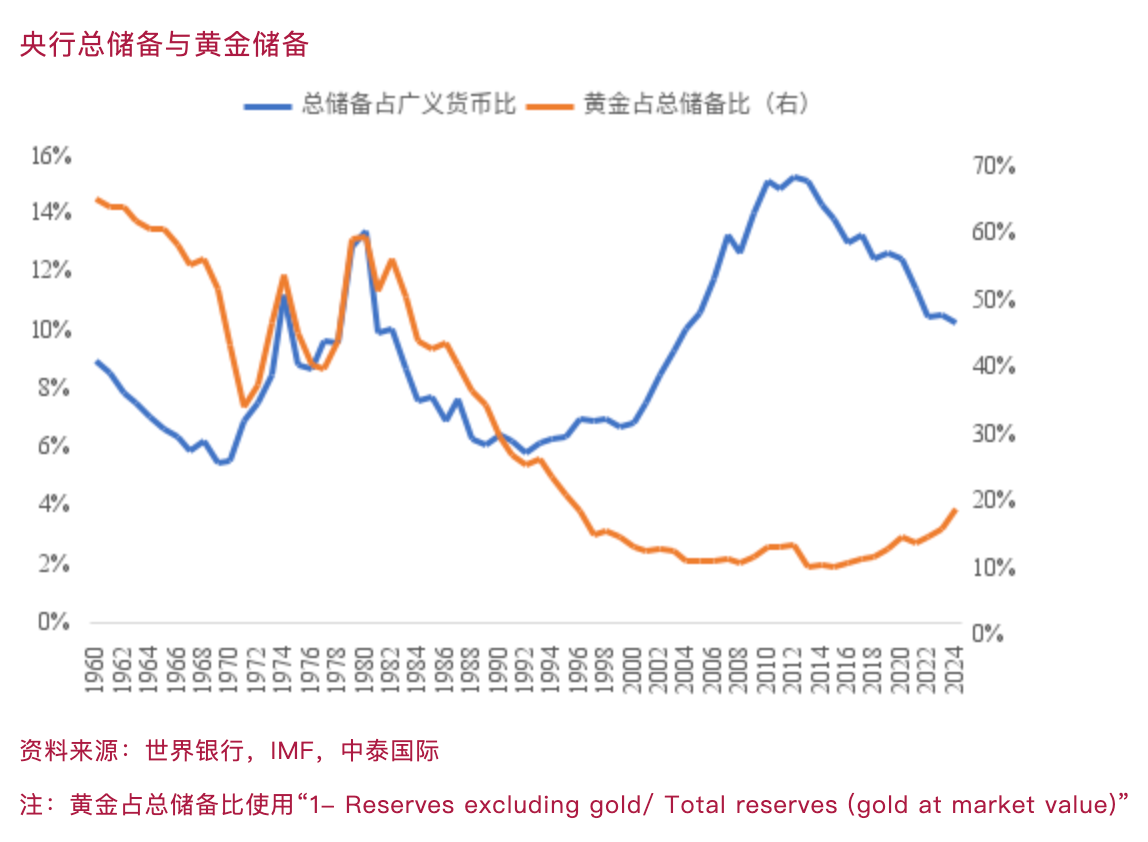

列国央行黄金储备的减少,是因为外汇储备加多较多,且主如果加多好意思元储备。外汇储备占央行总储备的比重从1960年的31%上升至最高点2006~2008年的90%,尔后冉冉回落至2024年的77%。

如果将黄金储备占广义货币的比重拆分为央行总储备占广义货币的比重和黄金储备占央行总储备的比重,不错看到央行总储备占广义货币的比重并未明显裁减,主要原因如故黄金占央行储备的比重低。1964年黄金占央行储备的59%,而2000~2019年仅有10%傍边,2020年以来占比回升,2024年为17%,如故远低于60年前的水平。

2025年以来,好意思元指数运转走弱,原因在于好意思债鸿沟捏续扩大,好意思国总统特朗普并莫得完竣其竞选应许,大而好意思法案反而耕种联邦政府债务上限至41万亿好意思元。纵脱2025年9月,好意思债鸿沟紧闭37万亿好意思元,利息开销卓著1万亿好意思元,到期债务及借新还旧压力浩荡。基于对好意思债信用的担忧,列国央行从2022年起就加大了黄金储备的鸿沟,这是鼓舞黄金价钱高潮的一个遑急原因。

凭证天下黄金协会的统计,1964年以来,由于黄金劝诱时候的向上,畴前60年各人黄金存量加多了约1.5倍,如果列国央行要同比例加多黄金储备的话,那么当今应该捏有各人黄金存量的50%傍边,但事实上只捏有17.5%傍边。

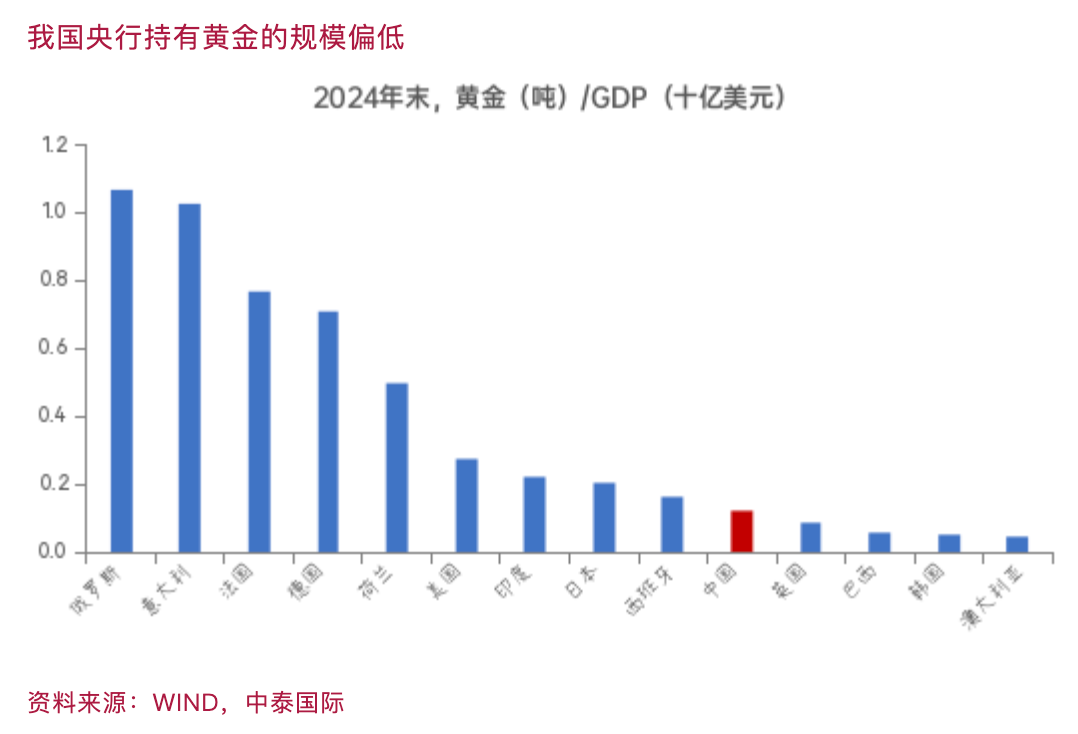

中国捏有黄金总量明显偏少,到2025年末约莫为0.74亿盎司,约占各人央行捏有总量的6.3%,占GDP的比重(黄金(吨)/GDP-10亿好意思元)唯有0.1,而俄罗斯达到1.1。

在本文的收尾,我有四点感受:

一是,第二次天下大战之后的80年和平期,各人经济发展的同期,债务积贮鸿沟更大,面临误解的经济结构,实在矫正的国度很少,矫正赢得告捷的国度更少。为了督察经济增长超发货币,是黄金这类不孳生金钱价钱高潮的主要原因。

二是,布雷顿丛林体系解体之后,好意思元与黄金脱钩,但好意思元的海外地位依然绝顶踏实,这与好意思国经济地位进一步踏实相关,好意思国成为各人跨世纪的霸主。尽管目下好意思元走弱,但不存在好意思元和其他货币的此消彼长快意。2025年东说念主民币指数依然下行,换言之,东说念主民币莫得增值,仅仅好意思元贬值了,东说念主民币对其他货币贬值,对好意思元被迫增值。

三是,国与国、东说念主与东说念主的矛盾加重了各人经济泛动,经济增速放缓。好意思国为了自救,少承担“海外义务”,多运用好意思元霸主地位管束本人贫寒。列国央即将不竭增捏黄金应答好意思元信用风险。至于捏有黄金比例若干恰当,莫得措施谜底。对中国而言,要提妙手民币的海外地位,进一步优化央行储备结构,应该不竭减捏好意思国、日本国债,加多黄金储备比重。

四是,从央行建树黄金的择时进展看,畴前60年,前43年一直是减捏黄金的,2008年次贷危急爆发之后才运转增捏黄金,增捏时候才17年,是以从时候上看,估量如故捏续增捏。不外,在央行增捏黄金的情况下,黄金巧合一直涨 ,正如央行减捏黄金时,黄金巧合跌相通。

(作家系中泰证券首席经济学家,中泰证券连系所贺钟慧博士对本文有遑急孝顺)

第一财经获授权转载自微信公众号“lixunlei0722”。

举报 著述作家

李迅雷

相关阅读 中东冲突与央行政策两难下的各人金钱建树

中东冲突与央行政策两难下的各人金钱建树中东冲突升级导致各人金融市集从经济周期驱动转向以风险溢价为中枢,鼓摆动力金钱策略属性强化、央行政策堕入两难、好意思元走强及避险金钱里面再分化,各人金钱建树要点向安全与资源属性歪斜。

7 86 03-20 15:20 中东变局拉响滞胀警报,避险金钱黄金为何“失灵”

中东变局拉响滞胀警报,避险金钱黄金为何“失灵”市集担忧已从单纯的供需转向地缘风险对供给链的冲击。

607 03-19 21:21 聚焦中国力量重塑各人贵金属疆土 2026年第三期陆家嘴金融沙龙圆满举办

聚焦中国力量重塑各人贵金属疆土 2026年第三期陆家嘴金融沙龙圆满举办各人次第重塑期间,黄金的“价值锚”作用突显。

46 03-03 16:29 好意思伊局面拉锯,假期贵金属“过山车”,国内开盘如何走?

好意思伊局面拉锯,假期贵金属“过山车”,国内开盘如何走?马年春节假期期间,受好意思伊地缘冲突反复与避险样子升温驱动,各人贵金属市集先抑后扬。

372 02-23 16:46 好意思联储扩表与缩表之争是一场玄学与念念想之战 原创 108 02-04 10:42 一财最热 点击关闭

好意思联储扩表与缩表之争是一场玄学与念念想之战 原创 108 02-04 10:42 一财最热 点击关闭

配资炒股门户_实盘门户平台交易安全性综合分析提示:本文来自互联网,不代表本网站观点。